Volgens onder andere het Rekenhof laat de nieuwe db2p aangifte toe om de uitbetalingen beter te controleren en de ZIV-inhouding en solidariteitsbijdrage op aanvullende pensioenen efficiënter te innen. Dankzij de overschakeling in 2023 kunnen we de informatie over de tweedepijlerbetalingen binnenkort ook toevoegen aan mypension.be. Zo kan de gepensioneerde zelf nagaan of ook de aanvullende rechten volledig en tijdig worden uitbetaald.

Bij pensionering

In 2023 zijn 79.713 aangeslotenen bij een aanvullend plan op pensioen gegaan. Zij namen hun wettelijk rustpensioen op als werknemer en/of zelfstandige. Bij (wettelijke) pensionering moet ook het aanvullend pensioen verplicht worden uitbetaald.

De informatie over de uitbetaling van aanvullende pensioenen moet sinds 2023 worden aangegeven in de databank (db2p) van Sigedis. Het is dan ook voor het eerst mogelijk om de informatie over de uitbetaling te koppelen aan de informatie over de opbouw van het aanvullend pensioen. Voorlopig is dat enkel zinvol voor de aangeslotenen die begin 2023 op pensioen gingen. Voor aangeslotenen die later op het jaar pensioneerden, is het nog te vroeg om conclusies te trekken.

36.001 van de aangeslotenen gingen op pensioen in het stelsel waar ze ook aanvullende pensioenrechten opbouwden tussen januari en mei 2023.

Meer lezenTabel 1. Aangeslotenen bij een aanvullend pensioen die tussen januari en mei 2023 op rustpensioen gingen, naar leeftijd bij pensionering

| Leeftijd bij pensionering | Aangeslotenen | |

|---|---|---|

| # | % | |

| Jonger dan 60 | 960 | 2,67% |

| 60 | 1.602 | 4,45% |

| 61 | 5.802 | 16,12% |

| 62 | 4.801 | 13,34% |

| 63 | 4.786 | 13,29% |

| 64 | 2.983 | 8.29% |

| 65 | 11.330 | 31,47% |

| Ouder dan 65 | 3.737 | 10,38% |

| Totaal | 36.001 | 100% |

58% van de recent gepensioneerden met een aanvullend pensioen ging op pensioen vóór de wettelijke pensioenleeftijd.

Tabel 2. Aangeslotenen bij een aanvullend pensioen die tussen januari en mei 2023 op rustpensioen gingen, naar aantal aanvullende pensioenrechten die ze opbouwden

| # Aansluitingen | Aangeslotenen | |

|---|---|---|

| # | % | |

| 1 | 20.589 | 57,19% |

| 2 | 8.854 | 24,59% |

| 3 | 3.660 | 10,17% |

| meer dan 3 | 2.898 | 8,05% |

| Totaal | 36.001 | 100% |

43% van de recent gepensioneerde aangeslotenen heeft tijdens de loopbaan 2 of meer aanvullende pensioenrechten opgebouwd. Samen hebben de 36.001 recent gepensioneerde aangeslotenen 63.333 aansluitingen (zie tabel 3).

Tabel 3. Aantal aanvullende pensioenrechten (aansluitingen) waarvoor de aangeslotene tussen januari en mei 2023 op rustpensioen ging en wanneer deze rechten al dan niet uitbetaald werden

| #Aansluitingen | Uitbetaling | Nog geen uitbetaling | Totaal | |||

|---|---|---|---|---|---|---|

| Meteen bij pensionering | Binnen 3 maanden na pensionering | 4 tot 6 maanden na pensionering | Meer dan 6 maanden na pensionering | |||

| # | 15.666 | 33.892 | 4.434 | 541 | 8.800 | 63.333 |

| % | 24,74 | 53,51 | 7,00 | 0,85 | 13,89 | 100,00 |

78% van de aanvullende pensioenrechten voor recent gepensioneerden kon al meteen bij pensionering of binnen de drie maanden na pensionering worden uitbetaald. Toch is bijna 15% van de aanvullende rechten zes maanden na pensionering nog niet uitbetaald.

“Al meer dan 10 jaar werken we intensief samen met onze partners om data over aanvullende pensioenen te centraliseren en coördineren. Dankzij die productieve samenwerking faciliteren we het beheer van aanvullende pensioenen en kunnen we mensen een betrouwbaar en helder beeld geven van hun aanvullend pensioen. Zo kunnen ze goed geïnformeerd keuzes maken voor de toekomst en bij pensionering sneller genieten van hun rechten. Maar hier stopt het niet. Ook in de komende jaren blijven we samen met onze partners werken aan een transparanter aanvullend pensioen.”

— Sofie Palmans, projectleider en pensioenexpert Sigedis

Bij overlijden

In 2023 zijn 7.867 aangeslotenen bij een aanvullend pensioen overleden. 3.030 van hen waren aangesloten bij één of meer aanvullende pensioenplannen met een overlijdensdekking én stierven tussen januari en mei 2023. Samen hebben de 3.030 recent overleden aangeslotenen 5.258 overlijdensdekkingen (zie tabel 4).

Meer lezenTabel 4. Aantal overlijdensdekkingen (aansluitingen) waarvoor de aangeslotene tussen januari en mei 2023 is overleden en wanneer deze rechten al dan niet uitbetaald werden aan de begunstigden

| #Aansluitingen | Uitbetaling | Nog geen uitbetaling | Totaal | ||

|---|---|---|---|---|---|

| binnen 3 maanden na overlijden | 4 tot 6 maanden na overlijden | meer dan 6 maanden na overlijden | |||

| # | 1.591 | 1.195 | 204 | 2.268 | 5.258 |

| % | 30,26 | 22,73 | 3,88 | 43,13 | 100,00 |

30% van de overlijdensdekkingen voor recent overleden aangeslotenen kon al binnen de drie maanden na overlijden worden uitbetaald aan de begunstigden. Voor bijna 23% duurde dat vier tot zes maanden. In 47% van de gevallen kon er nog niet worden uitbetaald binnen de zes maanden.

Gender & Pensioen

In maart 2021 lanceerden we PensionStat.be; onze bijdrage tot evidence based pension policy in België. Het online platform is een initiatief van Sigedis, de Federale Pensioendienst en het RSVZ. We werken samen met het Federaal Planbureau, de FSMA en de FOD Sociale Zekerheid. PensionStat.be biedt neutrale, relevante en actuele statistieken die vlot toegankelijk zijn voor een breed publiek; van beleidsmakers en onderzoekers tot pensioenexperten en burgers. Zo draagt PensionStat.be bij tot een betere kennis over het Belgische pensioenlandschap.

Op vraag van de Minister van Pensioenen voegden we daar in 2023 een nieuwe monitoring tool aan toe om de pensioenbescherming van vrouwen in kaart te brengen en te vergelijken met die van mannen. Volgens de regering is de pensioenkloof tussen vrouwen en mannen, net als de loonkloof, één van de grootste vormen van sociaal-economische ongelijkheid en een belangrijk aandachtspunt.

Meer lezenDat vrouwen over het algemeen minder pensioen opstrijken dan mannen werd al langer vermoed. Want vrouwen verdienen gemiddeld minder en hebben ook vaker een kortere en onderbroken loopbaan. Op PensionStat.be zal dat vermoeden nu voor het eerst in objectieve cijfers worden gegoten.

Om na te gaan hoe het zit met vrouwen en hun pensioen, berekenen we de pensioenkloof. Die pensioenkloof toont hoeveel lager of hoger het gemiddeld pensioen van een vrouw is in vergelijking met dat van een man. De pensioenkloof wordt berekend door het verschil te nemen tussen het gemiddeld pensioen van de man en dat van de vrouw (pensioenkloof in euro), en dit af te zetten ten opzichte van het gemiddeld pensioen van de man (pensioenkloof in percentage).

Met de publicatie van deze statistieken op PensionStat.be (Nieuw venster) in 2023, worden ze voor iedereen toegankelijk en heeft iedereen een objectief overzicht van het probleem. Dit moet bijdragen tot het maatschappelijk debat over de pensioenkloof.

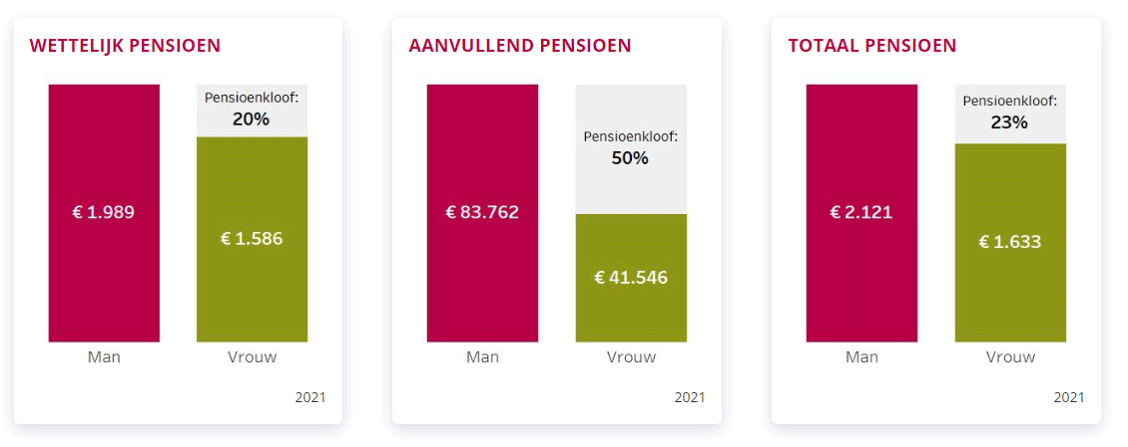

Bij de gepensioneerden die in 2021 voor het eerst een rustpensioen hebben gekregen, bedraagt de totale pensioenkloof 23%. Concreet wil dit dus zeggen dat in deze groep het totale pensioenbedrag - de som van het wettelijk pensioen en het aanvullend pensioen- van vrouwen 23% lager is dan dat van mannen.

- Kijken we alleen naar het wettelijk pensioen dan zien we dat de kloof 20% bedraagt.

- Focussen we op het aanvullend pensioen dan blijkt de pensioenkloof op te lopen tot 50%. Belangrijk! Dit is de pensioenkloof voor gepensioneerden met een aanvullend pensioen. Maar onze cijfers tonen ook aan dat mannen vaker dan vrouwen toegang hebben tot een aanvullend pensioen.

Belangrijk! Dit is de pensioenkloof voor gepensioneerden met een aanvullend pensioen. Maar uit onze cijfers blijkt ook dat mannen vaker een aanvullend pensioen hebben dan vrouwen.

Om de redenen achter deze pensioenkloof beter te begrijpen, bekijken we op PensionStat.be (Nieuw venster) de pensioenkloof ook meer in detail aan de hand van verschillende basiskenmerken, zoals bijvoorbeeld pensioenstelsel, aantal jaren werk en gemiddeld loon.

“In 2023 bereikten we een belangrijke mijlpaal met de voltooiing van het project om de aangiften van de aanvullende pensioenuitkeringen te integreren en te beheren in de DB2P-database. Het is altijd een grote tevredenheid om de voltooiing van een project te zien na lange maanden werk en samenwerking met alle collega's. Deze integratie in DB2P is een belangrijke stap vooruit, aangezien we nu alle gegevens over aanvullende pensioenen beheren, van aansluiting tot betaling. Dit maakt de weg vrij voor veel nieuwe projecten.”

— Benjamin D’Andrea, Expert Business Junior DB2P

Ook pensioeninstellingen krijgen van ons updates

Sinds 2017 bezorgt Sigedis aan verzekeraars en pensioenfondsen actuele informatie over al hun aangeslotenen (actief en slapend). We verwittigen de pensioeninstelling niet enkel wanneer een aangeslotene verhuist of trouwt, maar ook als hij op pensioen gaat of sterft. Zo is de pensioeninstelling op de hoogte en kan de procedure tot uitbetaling van het aanvullend pensioen worden opgestart volgens de modaliteiten en voorwaarden voorzien in het pensioenreglement. In 2023 zijn 79.713 aangeslotenen bij een aanvullend pensioen op pensioen gegaan en 7.867 overleden; Sigedis stuurde telkens een update naar de 220 betrokken pensioeninstellingen.

Meer lezenIn 2023:

- 79.713 aangeslotenen op pensioen

- 7.867 aangeslotenen overleden

We willen dus garanderen dat de aanvullende rechten correct en zo snel mogelijk na het wettelijk pensioen worden uitbetaald zonder administratieve rompslomp. We hebben op dat vlak al belangrijke stappen gezet.

-

Rekeningnummer éénmalig meedelen & automatisch gebruiken voor alle pensioenbetalingen

Om tot een nog vlotte uitbetaling te komen, bezorgt Sigedis niet enkel een signaal bij overlijden en pensionering aan uw pensioeninstelling, maar ook andere inlichtingen die nodig zijn voor de uitbetaling. Sinds vorig jaar kunnen mensen die hun wettelijk pensioen aanvragen, aangeven dat hun rekeningnummer ook gebruikt mag worden voor de uitbetaling van hun aanvullend pensioen. Dat rekeningnummer wordt dan automatisch doorgestuurd naar de pensioeninstelling die het aanvullend pensioen moet uitbetalen.

Zo kunnen zij éénmalig én op één plek hun rekeningnummer meedelen en er voor kiezen om al hun pensioenbetalingen hierop te laten storten. Dat is minder administratie en een snellere betaling van het aanvullend pensioen. 70% van de online aanvragers tot nu toe, had ook een aanvullend pensioen en bijna iedereen (99,75%) ging er mee akkoord dat het rekeningnummer ook zal worden gebruikt voor het aanvullend pensioen.

-

Meteen bij uitbetaling de juiste belasting op het aanvullend pensioen -

Bij de uitbetaling houdt de pensioeninstelling belastingen en sociale bijdragen in op het aanvullend pensioen. De belasting hangt af van het moment waarop het pensioen wordt uitbetaald. Wie wacht met pensioneren tot de wettelijke pensioenleeftijd of tot een volledige loopbaan is bereikt en tot dan ook actief blijft, wordt voordeliger belast (op een kapitaal is dat dus 10% in plaats van 16,5%).

Voor de toepassing van een correct fiscaal tarief op het aanvullend pensioen zijn er wel wat attesten nodig. Die allemaal verzamelen en afleveren aan de betrokken verzekeraar of pensioenfonds, bezorgt aangeslotenen heel wat administratieve rompslomp. Terwijl die informatie meestal al beschikbaar is in de databanken van de overheid. Sigedis zorgt daarom voor een efficiëntere coördinatie van de nodige gegevens tussen instellingen van de sociale zekerheid en bezorgt de nodige informatie automatisch aan de pensioeninstelling. Zo kan die bij de uitbetaling van het aanvullend pensioen meteen het juiste fiscaal tarief toepassen.

Het attest ‘volledige loopbaan’ vragen we op bij de Federale pensioendienst en sturen we vandaag al automatisch door naar de pensioeninstelling. De indicatie of de aangeslotene ook tot het einde effectief actief is gebleven, kan Sigedis afleiden uit haar loopbaandatabanken. Dat is gevalideerd door de fiscus en we zullen die attesten binnenkort ook bezorgen aan de pensioenfondsen en verzekeraars in ons netwerk.

- aanvullend pensioenkapitaal uitbetaald na:

- volledige loopbaan

of

wettelijke pensioenleeftijd

effectief actief laatste 3 jaren10% -

Snellere uitbetaling aan begunstigden bij overlijden

Tot slot, kan een aanvullend pensioenplan voorzien in een overlijdensdekking. De begunstigden (bijvoorbeeld de partner of kinderen) krijgen dan een bedrag uitbetaald als de aangeslotene sterft vóór zijn pensioen. Maar de mensen die achterblijven na een overlijden, zijn daar vaak niet van op de hoogte. En ook pensioeninstellingen kunnen niet altijd achterhalen aan welke begunstigden moet worden uitbetaald.

Daarom heeft Sigedis sinds vorig jaar een onlinetool ter beschikking gesteld aan verzekeraars en pensioenfondsen. Zij kunnen nu in de meeste gevallen vlot opzoeken wie de begunstigden zijn van een overlijdensdekking als de aangeslotene sterft. Het gaat om de vaak voorkomende categorieën in de begunstigingsclausules zoals de partner, (klein)kinderen, (groot)ouders en broers en zussen. Dankzij deze dienstverlening faciliteert Sigedis de uitbetaling van overlijdensdekkingen door de pensioeninstelling.